Die Steuer- und Finanzkommission im Jahr 2025

Das amerikanische Steuer-Powerplay trifft Schaffhausen dort, wo es weh tut: bei der Standortattraktivität. Während die Schweiz die OECD-Mindeststeuer mitträgt, haben sich die USA ein Sonderregime gesichert, das US-Konzernen faktisch Vorteile verschafft. Damit gerät das bisherige Erfolgsmodell unter Druck. Abwanderungen sind möglich, und die Folgen würden nicht nur Grossfirmen treffen, sondern auch KMU-Zulieferer sowie kantonale und kommunale Investitionspläne. Die Steuer- und Finanzkommission der IVS analysiert die sich verändernde Situation laufend und steht in Kontakt mi kantonalen Stellen und einzelnen Unternehmen.

Das Powerplay der USA hat nicht nur zu Zollstreitigkeiten geführt, sondern auch die Steuerlandschaft der Schweiz beeinflusst. Die unterschiedlichen Interessen der USA und der OECD im Bereich der Mindeststeuern führten zu einem Side-by-Side Agreement, bei dem die US-Aussensteuergesetze als Äquivalent zu den OECD-Mindeststeuern anerkannt wurden. Dadurch haben die USA die von der Schweiz akzeptierten Modellregeln nicht übernommen, was US-basierten Unternehmen einen Wettbewerbsvorteil verschafft.

Aus steuerlicher Sicht wird das Erfolgsmodell «Schweiz» in Frage gestellt. Einerseits haben wir uns zu den Modellregeln der OECD bekannt, was zu Nachteilen für Schweizer Unternehmen gegenüber US-Unternehmen führen dürfte. Andererseits ist ungewiss, ob und wie die hier ansässigen Unternehmen mit US-Bezug Standortveränderungen vornehmen werden, um keinen Wettbewerbsnachteil zu erleiden.

Die Tätigkeit der Steuer- und Finanzkommission im Jahr 2025 bestand daher primär aus der Analyse der sich stetig ändernden Verlautbarungen der OECD und dem Austausch mit der Wirtschaftsförderung über mögliche Massnahmen zur Verbesserung der Rahmenbedingungen für die hier ansässigen Unternehmen.

Für den Standort Schaffhausen sind die Erkenntnisse aus dem US-Powerplay jedoch ernüchternd. Das bisher erfolgreiche Steuermodell stösst an seine Grenzen. Abwanderungen sind nicht auszuschliessen, was negative Folgen für alle Zulieferer im KMU-Bereich sowie für die geplanten kantonalen und kommunalen Investitionen haben könnte.

von Jonas Keller, Kommissisonsvorsitzender

Mehr zur Steuer- und Finanzkommission

Im Jahr 2024 hat der Kanton Schaffhausen einen Vernehmlassungsprozess zu den geplanten Anpassungen des kantonalen Steuergesetzes durchgeführt. Im Rahmen dessen hat die Steuer- und Finanzkommission der IVS mehrere Massnahmen zur Unterstützung der wirtschaftlichen Entwicklung und zur Verbesserung der Lebensqualität im Kanton vorgeschlagen. Dazu gehören die Erhöhung des Zweitverdienerabzugs, die Erhöhung des Abzugs für Aus- und Weiterbildung, die Reduktion der Vermögenssteuer, die Erhöhung des Abzugs für Forschung und Entwicklung sowie die Abschaffung der Minimalsteuer auf Liegenschaften. Diese Massnahmen zielen darauf ab, die finanzielle Belastung der Einwohner im Kanton Schaffhausen zu verringern, die Standortattraktivität zu erhöhen und die wirtschaftliche Leistungsfähigkeit zu stärken.

Die Steuerfussreduktionen des Kantons in den letzten Jahren haben die Steuerlast der natürlichen Personen wesentlich reduziert und damit einzelne Gemeinden im interkantonalen Steuerwettbewerb sehr wettbewerbsfähig gemacht. Nichtsdestotrotz bleibt die Vermögenssteuerbelastung eine der höchsten in der Deutschschweiz. Hier sehen wir auch in Zukunft Handlungsbedarf.

Ausblick auf die kommenden Jahre

Wir gehen davon aus, dass der Gesetzesentwurf zum kantonalen Steuergesetz im Jahr 2025 publiziert wird und wir wieder dazu Stellung nehmen werden. Die für uns wesentlichen Handlungsfelder haben wir im Rückblick bereits identifiziert und werden diese konsequent weiterverfolgen.

Aus finanzieller Sicht sehen wir das ungebremste Staatswachstum des Kantons Schaffhausen als kritisch. Ebenfalls betrachten wir die geplante Teilfinanzierung des Kantonsspitals Schaffhausen durch eine Anleihe mit Sorge, da der Kanton Schaffhausen nach dem Fiasko mit dem Spital Wetzikon sehr wahrscheinlich in die Haftung genommen werden dürfte.

Der betriebliche Aufwand des Kantons Schaffhausen hat sich von CHF 770 Mio. im Jahr 2020 auf über 1 Milliarde CHF im Jahr 2025 erhöht, was einem Wachstum von rund 30% entspricht. Das Wachstum der Wohnbevölkerung lag hingegen bei nur rund 5%.

Das Ausgabenwachstum lässt sich somit nur finanzieren, wenn die steuerlichen Rahmenbedingungen gerade für Unternehmen weiterhin überdurchschnittlich gut bleiben. Das Bevölkerungswachstum selbst wird das Ausgabenwachstum nicht decken können. Andernfalls sind Sparprogramme vorprogrammiert.

Die Steuer- und Finanzkommission der IVS hat einen neuen Vorsitzenden: Jonas Keller ist Partner der Mäder + Baumgartner Treuhand AG in Schaffhausen.

«In der dynamischen und wettbewerbsintensiven Welt von heute sind Steuern und Finanzen von entscheidender Bedeutung für die nachhaltige Entwicklung unserer Region», ist Jonas Keller überzeugt. Unter seiner Leitung setzt sich die Kommission deshalb für eine ausgewogene Steuerpolitik ein – aktuell im Rahmen der Umsetzung der OECD-Mindeststeuer, die Grosskonzerne und KMU gleichermassen berücksichtigt, um sicherzustellen, dass Schaffhausen eine lebendige und wettbewerbsfähige Region bleibt.

Jonas Keller ist zudem überzeugt davon, dass KMU das Rückgrat unserer Wirtschaft bilden und massgeblich zur regionalen Entwicklung beitragen. «Diese vielfältige Unternehmenslandschaft zeichnet sich durch ihre Innovationskraft und Flexibilität aus. Gleichzeitig sind Grosskonzerne ein unschätzbarer ökonomischer Motor: Sie sorgen für Arbeitsplätze und durch ihre Präsenz steigt die Attraktivität Schaffhausens als Unternehmensstandort, was weitere Investitionen und Innovationen anzieht», so Keller. Die dadurch entstehende wirtschaftliche Aktivität generiere erhebliche Steuereinnahmen, die es uns ermöglichen, in Infrastrukturprojekte, Bildungseinrichtungen und soziale Programme zu investieren. Eine starke und stabil wachsende Wirtschaft ziehe zudem Fachkräfte und Talente an, die das Potenzial der Region weiter entfalten.

Ohne das ehrenamtliche Engagement von Schaffhauser Firmenvertretern könnte die IVS nicht existieren.

Lieber Jonas, herzlichen Dank für dein Engagement in der IVS.

Die Schaffhauser lassen sich nicht täuschen und haben dem Corona-Solidaritätsbeitrag deshalb eine deutliche Abfuhr erteilt. Herzlichen Dank für Ihre Unterstützung!

Mit beinahe 69% hat der Kanton Schaffhausen die unnötige Corona-Sondersteuer abgelehnt. Aufgrund der exzellenten finanziellen Lage unseres Kantons war diese Initiative schlicht unnötig. Zusätzlich machte sie Versprechen, die sie nicht hätte halten können, missachtete den Volkswillen und hätte auch kleinere und mittlere Vermögen belastet.

„Nein zur unnötigen Corona-Steuer!“ sagt ein breites überparteiliches Komitee, das von rechts bis weit in die Mitte reicht.

IVS, KGV, HEV sowie GLP, die Mitte, FDP, Jungfreisinn, SVP, JSVP und die EDU spannen zusammen, da die negativen Aspekte des sogenannten „Corona-Solidaritätsbeitrags“ klar überwiegen. Denn er ist eine Mogelpackung, die unnötig ist, falsche Versprechen macht und den Volkswillen missachtet.

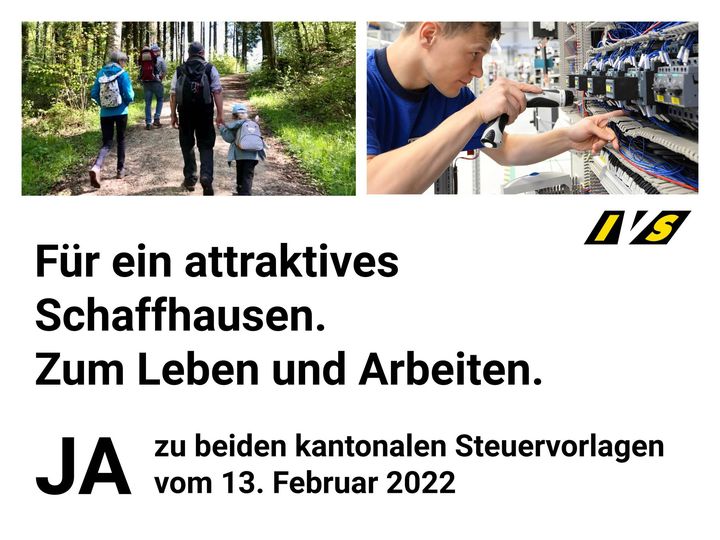

Von den beiden kantonalen Steuervorlagen, über welche am 13. Februar abgestimmt wird, profitieren Familien, Mittelstand sowie lokale Unternehmen. Deshalb stehen die Verbände IVS, KGV und HEV sowie die Parteien Die Mitte, FDP, EDU und SVP mit Überzeugung hinter den beiden Vorlagen.

Jetzt ist der ideale Zeitpunkt für eine steuerliche Attraktivierung von Schaffhausen als Wohnort und Firmenstandort. Der Kanton steht finanziell sehr solide da und konnte daher zuhanden der Rechnung 2019 eine finanzpolitische Reserve in Höhe von 15 Mio. Franken für ein Erhöhung der Versicherungsabzüge sowie zuhanden der Rechnung 2020 eine finanzpolitische Reserve in Höhe von 20 Mio. Franken für eine befristete Steuersenkung aufgrund der Corona-Krise bilden. Dieses Geld soll nun seiner Bestimmung zugeführt werden: die lokale Bevölkerung sowie unsere Unternehmen finanziell zu entlasten. Gerade im Hinblick auf die Auswirkungen der Covid-Krise ist jetzt der richtige Zeitpunkt für diesen Schritt.